Cách tính thuế thu nhập cá nhân mới nhất năm 2021

Cách tính thuế thu nhập cá nhân luôn là mối quan tâm hàng đầu của nhiều người lao động. Phần lớn người dân đóng loại thuế này mỗi tháng nhưng lại không hề biết số tiền đó tạo thành như thế nào. Ngay bây giờ, Vietlink sẽ hướng dẫn bạn cách tính chính xác nhất đối với loại thuế này trong năm 2021.

I. Thuế thu nhập cá nhân là gì?

Thuế thu nhập cá nhân (TNCN) là một loại thuế trực thu. Nó đánh vào nguồn thu nhập thực nhận của các cá nhân từng tháng hoặc từng lần và trong một năm. Thuế này chủ yếu thu vào một số khoản thu nhập cao chính đáng của các cá nhân. Mục đính là nhằm thực hiện việc điều tiết mức thu nhập giữa các tầng lớp dân cư. Điều này góp phần thực hiện công bằng xã hội và tăng nguồn thu cho ngân sách Nhà nước.

Thuế thu nhập cá nhân

Như vậy, loại thuế này chính là khoản tiền sau khi đã tính các khoản giảm trừ, mà người lao động phải phải trích nộp vào ngân sách nhà nước từ một phần tiền lương hoặc các nguồn thu nhập khác.

Các đối tượng phải nộp thuế TNCN là: các nhân đang cư trú và cá nhân không cư trú tại Việt Nam nhưng có thu nhập chịu thuế, cụ thể là:

- Đối với cá nhân đang cư trú, thu nhập chịu thuế chính là nguồn thu nhập phát sinh cả trong và ngoài lãnh thổ Việt Nam. Nó không phân biệt bất kỳ nơi trả thu nhập nào.

- Đối với cá nhân không cư trú, thu nhập chịu thuế là nguồn thu nhập phát sinh ngay tại Việt Nam và không phân biệt nơi trả hay nhận thu nhập.

Thuế TNCN chỉ áp dụng đối với những cá nhân sau khi trừ các khoản giảm trừ thuế mà vẫn còn thu nhập. Thuế này sẽ được tính từ thời điểm mà doanh nghiệp bắt đầu trả thu nhập cho người phải nộp thuế. Cách tính thuế thu nhập cá nhân sẽ dựa trên quy định của pháp luật về loại thuế này.

II. Cách tính thuế thu nhập cá nhân

1. Đối với cá nhân cư trú có ký HĐLĐ thời hạn từ 3 tháng trở lên

- Công thức

Thuế TNCN phải nộp = Thu nhập tính thuế x thuế suất

1.1. Thu nhập tính thuế thu nhập cá nhân

- Công thức

Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản được giảm trừ

- Thu nhập chịu thuế

Thu nhập chịu thuế được tính bằng: tổng thu nhập – các khoản miễn thuế

Trong đó, “tổng thu nhập được” xác định theo quy định tại Khoản 2, Điều 2 của Thông tư 111/2013/TT-BTC và các Khoản 1, 2, 3, 4, 5, Điều 11 của Thông tư 92/2015/TT-BTC

Về cơ bản, nó chính là các khoản tiền công; tiền lương; tiền thù lao; trợ cấp phụ cấp (không nằm trong các loại miễn trừ); các khoản loại ích bằng tiền hoặc không bằng tiền….

Còn “các khoản thu nhập được miễn thuế” là nguồn thu nhập có từ phần tiền lương, tiền công làm thêm giờ, tiền làm ban đêm được trả cao hơn so với tiền làm việc ban ngày, làm việc trong giờ hành chính theo quy định của pháp luật, tiền mua bảo hiểm y tế, sinh mạng… Cụ thể tất cả chúng đã được quy định tại Điểm i Khoản 1 Điều 3 Thông tư 111/2013/TT-BTC.

- Các khoản tiền được giảm trừ

Các khoản được giảm trừ trong thuế TNCN bao gồm:

- Giảm trừ gia cảnh

+ Đối với người nộp thuế: 11 triệu đồng/tháng, 132 triệu đồng/năm.

+ Đối với người phụ thuộc: 4,4 triệu đồng/người/tháng.

- Các khoản đóng bảo hiểm bắt buộc, quỹ hưu trí tự nguyện theo Khoản 2 Điều 9 của Thông tư 111/2013/TT-BTC gồm: Bảo hiểm Xã hội, Bảo hiểm Y tế, Bảo hiểm tự nguyện

- Các khoản đóng góp từ thiện, nhân đạo và khuyến học được quy định tại Khoản 3 Điều 9 Thông tư 111/2013/TT-BTC.

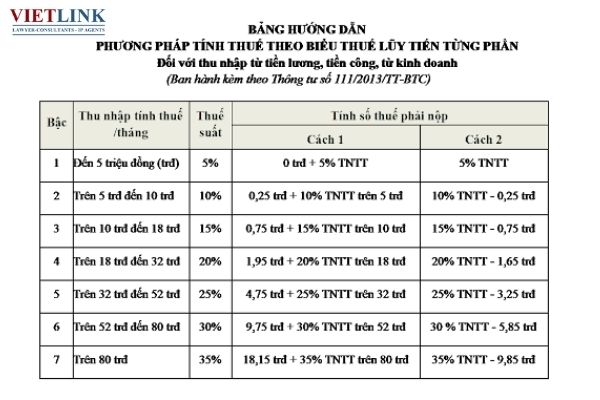

1.2. Thuế suất trong thuế thu nhập cá nhân

Thuế suất trong thuế TNCN đối với tiền công, tiền lương được áp dụng theo Biểu thuế lũy tiến từng phần như hình dưới đây

Biểu thuế lũy tiến từng phần

Tuy nhiên, để dễ dàng hơn trong tính thuế TNCN, Thông tư 111/2013/TT-BTC đã đưa ra cách tính ngắn gọn ở phụ lục 01/PL-TNCN kèm theo. Cách tính rút gọn được thể hiện rõ ở hình bên dưới.

Cách tính rút gọn

2. Đối với cá nhân cư trú không ký HĐLĐ hoặc ký HĐLĐ thời hạn dưới 3 tháng

Các cá nhân cư trú không ký HĐLĐ hoặc ký HĐLĐ dưới 3 tháng có tổng mức trả thu nhập từ 2.000.000 đồng/tháng trở lên, thì khấu trừ thuế với mức 10% trên tổng thu nhập được trả trên một lần.

Cách tính thuế thu nhập cá nhân cho các đối tượng này là khấu trừ theo từng lần chi trả thu nhập từ 2.000.000 đồng/tháng trở lên.

Như vậy cách tính thuế thu nhập cá nhân cho trường hợp này cự thể như sau:

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất 10%

Lưu ý là các khoản tiền ăn, tiền lương tăng ca của lao động ký hợp đồng dưới 3 tháng sẽ không được miễn thuế TNCN.

3. Cách tính thuế thu nhập cá nhân đối với cá nhân không cư trú

Những cá nhân không lưu trú nhưng có thu nhập từ tiền lương, tiền công phát sinh trong lãnh thổ Việt Nam cũng phải nộp thuế TNCN theo đúng quy định.

Cách tính thuế thu nhập cá nhân

Thuế TNCN phải nộp = Thu nhập chịu thuế x Thuế suất 20%

Trong đó, thu nhập chịu thuế là thu nhập từ tiền lương, tiền công của cá nhân không cư trú. Nó được xác định giống như thu nhập chịu thuế của cá nhân đang cư trú.

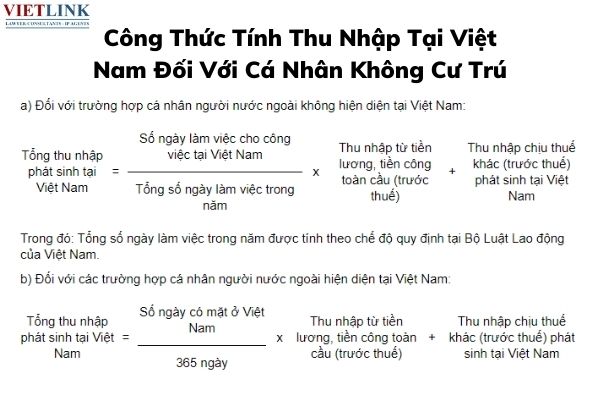

Việc xác định thu nhập chịu thuế từ tiền công tiền lương tại Việt Nam đối với cá nhân không lưu trú nhưng có thu nhập phát sinh tại Việt Nam thực hiện như trong hình ở bên dưới.

Tính thu nhập cho các cá nhân không lưu trú

Trường hợp cá nhân chỉ có duy nhất một nguồn thu nhập thuộc vào đối tượng phải khấu trừ thuế. Nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân đó, sau khi giảm trừ gia cảnh thì chưa đến mức nộp thuế. Thì các cá nhân đó phải làm cam kết 02/CK-TNCN theo mẫu tại thông tư 92/2015/TT-BTC gửi tổ chức chi trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế TNCN.

Thu nhập chịu thuế khác (trước thuế) phát sinh tại Việt Nam chính là các khoản lợi ích bằng tiền hoặc không bằng tiền khác, mà người lao động được thừa hưởng ngoài tiền lương, tiền công do người sử dụng lao động trả hoặc trả hộ cho người lao động.

III. Kết

Như vậy, trong bài viết này đã đề cập rõ cách tính thuế thu nhập cá nhân cho các trường hợp cư trú và không cư trú tại Việt Nam. Hy vọng, đây là những thông tin hữu ích, giúp bạn rõ hơn về mức thuế mà mình phải nộp.

Nếu cần thêm thông tin tư vấn, xin liên hệ về:

CÔNG TY LUẬT VIETLINK

- Trụ sở tại Hà Nội: P203 tòa nhà Giảng Võ Lake View, D10 Giảng Võ, quận Ba Đình, Hà Nội

- Chi nhánh TP. HCM: Lầu 6, P602, 60 Nguyễn Văn Thủ, Phường Đakao, Quận 1, HCM

- Hotline:929.086

- Email:hanoi@vietlinklaw.com

- Website: vietlinklaw.vn